Känns det som att pengarna försvinner varje månad utan att du riktigt vet hur? Du är långt ifrån ensam. Många upplever att lönen rinner iväg, även när man inte gör några stora köp.

Ofta handlar det inte om att du tjänar för lite – utan om att du saknar en tydlig struktur. Utan koll på vardagsutgifterna växer små kostnader snabbt till större problem.

Den goda nyheten är att det går att ändra på, och det behöver inte vara svårt.

Med rätt budgettips kan du få bättre överblick, minska onödiga utgifter och börja spara pengar utan att ändra hela din livsstil. Det handlar inte om att leva snålt – utan om att göra smartare val.

I den här guiden får du enkla budgettips som funkar direkt, även om du aldrig gjort en budget tidigare. Du kommer att lära dig hur du:

- får bättre koll på din ekonomi

- får mer pengar över varje månad

- minskar stress och oro kring pengar

👉 Är du redo att komma igång? Då kör vi 👇

Passa På Med Att Gå Med I Vårt Nyhetsbrev!

Vill du få ut ännu mer av dina pengar? Gå med i vårt nyhetsbrev och få exklusiva rabattkoder, heta erbjudanden och smarta spartips direkt i din inkorg.

Det är snabbt, gratis – och du får fördelar som ingen annan ser.

- Skräddarsydda rabatter bara för våra läsare

- Tidiga erbjudanden innan de släpps offentligt

- Praktiska spartips som gör skillnad direkt

- Inga onödiga utskick – bara värde

💡 Perfekt för dig som vill spara mer utan att lägga mer tid 👉 Fyll i formuläret här nedanför och bli en del av vår smarta sparcommunity!

Vill Du Hellre Se Ett Videoklipp Om Budgettipsen?

Kolla in vår YouTube‑video nedanför!

👉 Tryck på play och luta dig tillbaka!

Passa också på med att följa oss på youtube, direkt länk till vår kanal hittar du här!

Vad Är En Budget?

En budget är helt enkelt en plan för hur dina pengar ska användas varje månad. Den visar dina inkomster, dina utgifter och hur mycket du kan spara. Med en budget får du bättre kontroll och slipper undra vart pengarna tar vägen.

En bra budget handlar inte om att begränsa dig!

Den ger dig frihet att använda dina pengar på ett smartare sätt – oavsett om målet är att spara mer, minska stress eller nå ett ekonomiskt mål.

Hur gör man en budget?

Att skapa en budget behöver inte vara svårt. Här är tre enkla steg som hjälper dig igång direkt:

1. Lista dina inkomster:

Skriv ner allt du får in varje månad – lön, bidrag eller andra inkomster. Utgå från summan efter skatt, så blir budgeten mer realistisk.

2. Lista dina utgifter:

Dela upp dem i två delar:

- Fasta kostnader: hyra, el, försäkringar, abonnemang

- Rörliga kostnader: mat, nöjen, shopping, transport

Det här ger dig en tydlig bild av vart pengarna faktiskt går.

3. Sätt ett sparmål:

Bestäm hur mycket du vill spara varje månad. Det kan vara en liten summa i början – det viktiga är att du kommer igång.

Ett tydligt mål gör det lättare att hålla din budget och bygga en stabil ekonomi över tid.

👉 Vill du ha en mer detaljerad genomgång? Läs vår guide om hur man skapar en hushållsbudget här!

Vad Ska Man Tänka På När Man Skapar En Budget?

En bra budget ska inte kännas som ett straff. Den ska göra din ekonomi tydlig, realistisk och lätt att styra.

Målet är att skapa ett system som hjälper dig – inte något som kräver ständig viljestyrka.

Några enkla budgettips att ha i åtanke:

1. Börja med syftet:

Fundera på varför du vill göra en budget. Vill du bygga en buffert, minska stress, bli skuldfri eller spara till något större?

När syftet är tydligt blir det mycket enklare att prioritera rätt.

2. Var realistisk:

Sätt rimliga nivåer för mat, nöjen och sparande. En för stram budget håller sällan i längden – och då tappar man motivationen.

Hellre en enkel plan du faktiskt följer än en perfekt plan du ger upp.

3. Automatisera så mycket du kan:

Låt banken sköta överföringar, räkningar och påminnelser.

När rutiner sker automatiskt minskar risken för impulsköp och missade betalningar.

4. Följ upp kort och ofta:

Gör en snabb avstämning varje vecka istället för en stor genomgång en gång i månaden. – Små justeringar regelbundet gör budgeten mycket lättare att hålla.

En budget är ett stöd – inte en domare. Den ska kunna ändras när livet ändras.

Med ett tydligt syfte, enkla ramar och korta uppföljningar blir dina budgetvanor hållbara och resultaten kommer utan onödig friktion.

7 Enkla Budgettips För Nybörjare Som Funkar Direkt!

Vill du komma igång med en budget utan krångel? Här får du sju Budgettips som ger effekt redan idag!

Kort, konkret och lätt att följa – perfekt för nybörjare.

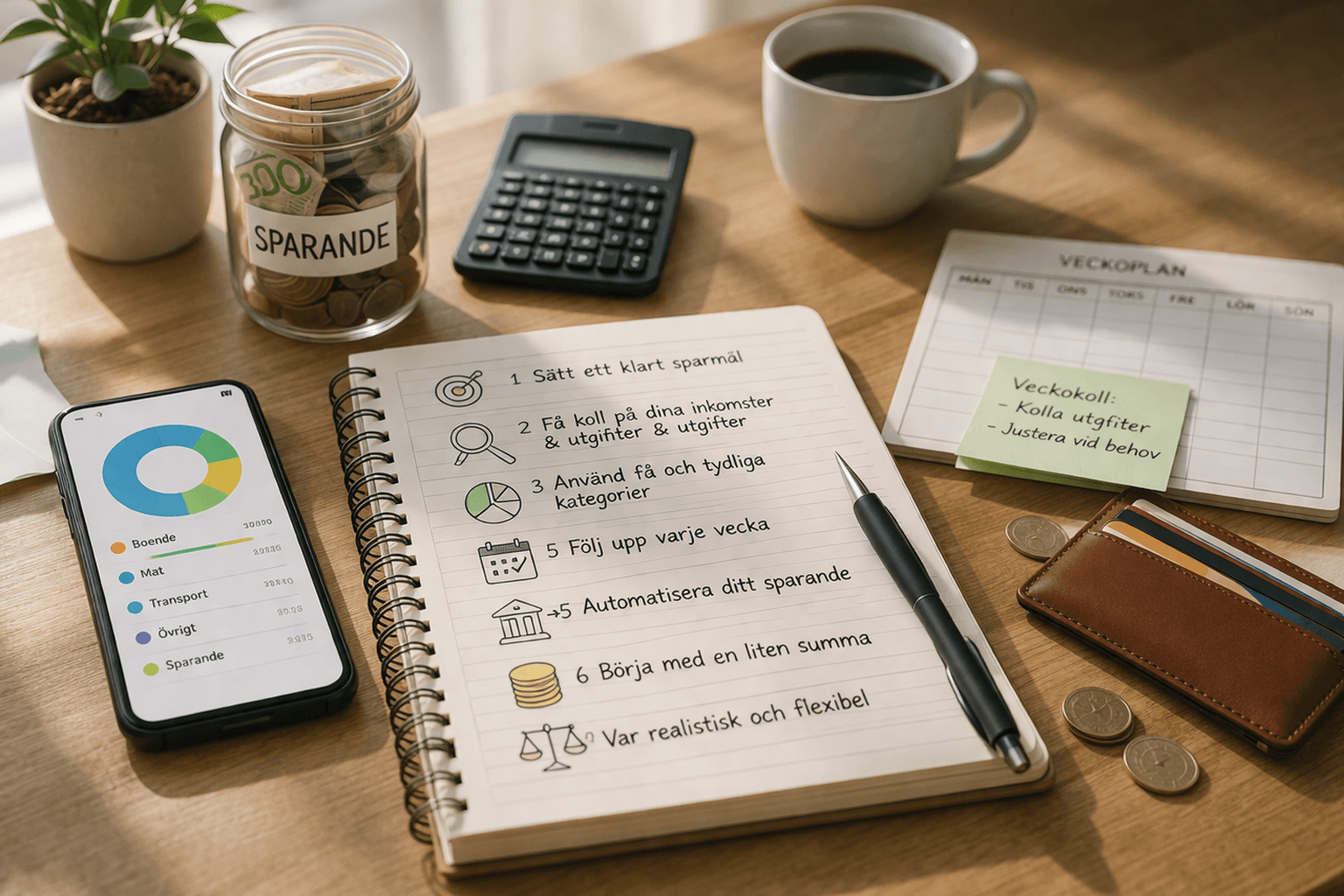

1) Få en överblick snabbt:

Innan du kan förbättra något behöver du se det tydligt, det här steget handlar inte om perfekta siffror, utan om att snabbt förstå vart dina pengar faktiskt tar vägen!

När du ser helheten blir det lätt att prioritera rätt och hitta enkla besparingar, detta är ett av de mest effektiva Budgettips du kan börja med idag.

- Exportera utdrag: Ladda ned kontoutdrag 1–3 månader bakåt från din bank. Det räcker för att se mönster.

- Märk utgifterna: Markera varje transaktion som fast (återkommer: hyra, mobil) eller rörlig (varierar: mat, nöjen).

- Få kategorier: Använd 5–6 grupper: Boende, Mat, Transport, Nöjen, Shopping, Övrigt. Färre kategorier gör det lättare att ta beslut.

- Fånga läckor: Sök efter “små men ofta”: kaffe, snabbmat, frakt/leverans, appköp, taxi. Dessa är typiska läckor som är enkla att dämpa.

Sätt en enkel målsättning för kommande vecka: “Jag minskar Övrigt med 150 kr” eller “Jag tar med matlåda två dagar”.

Små justeringar räcker för att märka skillnad.

2) Välj en enkel budgetmetod:

En metod ger ramar och sparar mental energi. Istället för att undra “får jag?” vet du direkt hur mycket som är rimligt.

50/30/20 är enkel att börja med — vill du ha extra kontroll kan du växla till nollbaserad budget senare.

| Metod | Vad den betyder | Passar för |

| 50/30/20 | 50% behov, 30% önskemål, 20% sparande/skulder | När du vill ha enkel struktur |

| Nollbaserad | Varje krona får ett syfte → inget “över” | När du vill ha total kontroll |

Poängen är inte att följa en regelbok, utan att få en riktning. Välj en metod, följ den enkelt, och justera vid behov.

3) Sätt ett automatiskt sparande:

De flesta misslyckas inte för att de saknar vilja, utan för att systemet bygger på viljestyrka, automation gör sparandet osynligt: pengarna flyttas innan du hinner spendera dem.

Det här Budgettipset gör störst skillnad över tid.

- Stående överföring: Lägg 5–10% av nettolönen på lönedagen till ett separat sparkonto, då blir sparandet “först”, inte “om det blir något över”.

- Göm sparandet: Ha inget kort kopplat. Flytta kontot långt ned i banklistan. Ju mindre du ser det, desto mindre blir du frestad.

- Höj gradvis: När det känns stabilt, höj överföringen 1–2 procentenheter var 2–3:e månad. Du märker knappt skillnaden, men effekten växer snabbt.

Automation tar bort friktion. Du behöver inte bestämma dig varje månad — systemet gör det åt dig, konsekvent.

4. Använd separata konton:

När pengarna blandas blir det rörigt och lätt att överspendera, med tre tydliga konton vet du alltid vad som är vad.

Det minskar stress, misstag och onödiga köp — och gör budgeten självgående!

Gör så här:

- 1. Räkningar: Hit går hyra, el, försäkring, mobil, internet, lägg allt på autogiro + en säkerhetsmarginal (200–500 kr) för att undvika övertrassering.

- 2. Vardag: Mat, transport, apotek, småärenden, koppla kortet hit. Det här är ditt “leva-konto”.

- 3. nöjen: Fika, shopping, restaurang, bio. När saldot är 0, ta en paus tills nästa vecka/månad.

Tre-kontomodellen hjälper dig säga “ja” utan skuldkänslor — och “nej” när det behövs. Det är struktur, inte förbud.

5. Använd köpgränser och pushnotiser

Bankappen kan arbeta som din ekonomicoach i fickan.

Genom att sätta gränser och notiser får du signaler i realtid — innan utgifterna springer iväg. Det gör det mycket lättare att hålla sig till budgeten.

Gör så här:

- Veckotak: Bestäm ett tak för Mat, Nöjen, Övrigt (exempel: 900/500/300 kr/vecka). Veckotak ger snabb feedback och mindre press.

- Saldovarning: Aktivera pushnotiser när kontot går under t.ex. 1 000 kr. Då ser du i tid att tempot är för högt.

- Spending alerts: Få notis vid 75% och 90% av kategoritaket. Det hjälper dig att styra om: laga hemma, vänta med ett köp, välja gratisalternativ.

- Köpblockering: Om banken stödjer: blockera kontantuttag, utlandsköp eller vissa handelskategorier (t.ex. spel). Effektivt om du har en “svag punkt”.

Du behöver inte vara stenhård — bara välinformerad. Med realtidskoll blir smarta val det enkla valet.

6) Använd veckobudget i stället för månadsbudget

En månad är lång; mycket hinner spåra ur. Med veckobudget får du korta cykler, snabb återkoppling och fler chanser att korrigera.

Det sänker stressen och ökar träffsäkerheten.

Gör så här:

- Dela upp rörligt: Ta din rörliga månadsbudget (t.ex. 4 000 kr) och dela i fyra veckor (1 000 kr/vecka).

- Kuvertmetoden: Använd digitala eller fysiska kuvert för Mat, Nöjen, Övrigt. När kuvertet är tomt är kategorin klar för veckan.

- Söndagskoll: Lägg 5 minuter varje söndag: hur gick det? Behöver nästa veckas tak justeras med 5–10%?

Veckorytmen gör budgeten lättare att följa, för du hinner justera innan det blivit dyrt.

7) Skär ner på vardagskostnader:

De snabbaste vinsterna finns oftast i mat och nöjen, du behöver inte sluta leva — bara byta ut några vanor och resultatet syns i plånboken redan första månaden!

Gör så här:

- Matlådor: Byt 2–4 luncher/vecka mot matlåda. Det kan spara 800–1 600 kr/mån utan att du upplever stor uppoffring.

- Storhandla: Skriv inköpslista och handla mätt. Färre småköp ger lägre kostnad och mindre svinn.

- Billiga nöjen: Välj hemmamiddag, spelkväll, promenad, picknick, bibliotek. Kul — men betydligt billigare.

- Ersätt vanor: Egen vattenflaska istället för engångsflaskor, brygg kaffe hemma istället för att köpa det ute i stan, pausa snabba leveranser och “scrollköp”.

Börja med ett Budgettips idag – inte alla sju, automatisera sparandet, håll koll veckovis och låt strukturen göra jobbet! – När du ser vart pengarna går blir varje val enklare, och din ekonomi stabilare för varje vecka som går!

Hur Mycket Kan Man Spara Med En Budget?

Det fina med en budget är hur snabbt små summor kan växa. Du behöver inte göra stora uppoffringar – det är konsekvensen som gör jobbet.

Här är några tydliga exempel:

- 500 kr per månad → 6 000 kr per år

- 1 000 kr per månad → 12 000 kr per år

- 2 000 kr per månad → 24 000 kr per år

Det här är pengar som kan bli en buffert, en resa, investeringar eller bara mer trygghet i vardagen.

👉 Tänk så här: Sparar du 2 000 kr i månaden har du nästan 100 000 kr på fyra år, utan att ändra hela din livsstil.

Det handlar inte om att spara allt – utan om att spara regelbundet. Med rätt budgettips blir det både enklare och roligare att se pengarna växa.

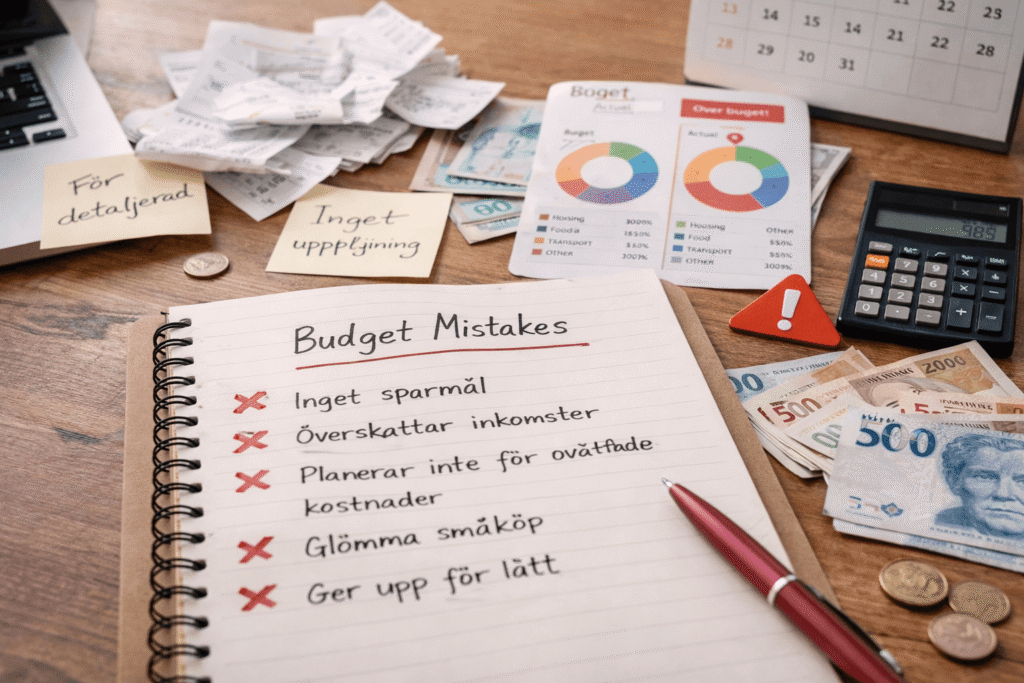

Vanliga Misstag När Man Gör En Budget:

Att börja med en budget är ett smart steg – men många gör misstag som gör det svårare än det behöver vara.

Här är några vanliga fällor:

1. Budgeten blir för strikt:

Det är lätt att dra ner för mycket på nöjen eller sätta för höga sparmål.

- Problemet: Det känns snabbt som en uppoffring och motivationen försvinner.

- Lösningen: Var realistisk. Lämna utrymme för det du tycker om. En hållbar budget är bättre än en perfekt.

2. Ingen uppföljning:

Många gör en budget – och tittar aldrig på den igen.

- Problemet: Du märker inte när utgifterna börjar dra iväg.

- Lösningen: Gör en snabb veckokoll. Det tar bara några minuter och gör stor skillnad.

3. För många kategorier:

Att dela upp allt i för många detaljer gör budgeten rörig.

- Problemet: Det tar tid och blir svårt att följa.

- Lösningen: Håll det enkelt. 4–6 kategorier räcker för att få bra kontroll.

4. Ingen automation:

Att förlita sig på viljestyrka är en av de största orsakerna till att budgetar spricker.

- Problemet: Du måste ta aktiva beslut hela tiden, vilket ökar risken för impulsköp.

- Lösningen: Automatisera överföringar, räkningar och påminnelser så mycket du kan.

💡 Nyckelinsikt: En budget fungerar inte för att du är superdisciplinerad – den fungerar för att du bygger ett system som gör rätt val enklare.

Budgettips För Olika Situationer:

Alla har olika ekonomiska förutsättningar, och därför funkar inte en och samma budget för alla. Här får du enkla och praktiska budgettips anpassade efter just din situation.

Budgettips för studenter:

Som student är inkomsten ofta begränsad, vilket gör det extra viktigt att ha koll på vardagsutgifterna.

Tips:

- Planera matinköp för hela veckan – spontanköp är dyra.

- Utnyttja studentrabatter på mat, transport och abonnemang.

- Sätt ett litet sparmål, t.ex. 200–500 kr/mån.

- Undvik småköp som kaffe och snacks – de blir snabbt stora summor.

Fokus: Håll det enkelt och bygg bra vanor tidigt.

Budgettips för låg inkomst:

När marginalerna är små blir varje krona viktig, men det betyder inte att sparande är omöjligt.

Tips:

- Prioritera fasta kostnader först: boende, mat, räkningar.

- Gå igenom abonnemang och avtal – här finns ofta pengar att spara.

- Använd en veckobudget för bättre kontroll.

- Spara små summor regelbundet, även 100–300 kr gör skillnad över tid.

Fokus: Stabilitet och kontroll – inte perfektion.

Budgettips för familjer:

För familjer handlar budget ofta om att balansera flera behov samtidigt.

Tips:

- Skapa en gemensam budget så alla vet vad som gäller.

- Planera veckans måltider – sparar både tid och pengar.

- Sätt en tydlig nöjesbudget för att undvika spontana utgifter.

- Bygg upp en familjebuffert för oväntade kostnader.

Fokus: Struktur och tydlig kommunikation.

💡 Viktigt: Oavsett situation handlar en budget inte om att begränsa dig – utan om att skapa trygghet, kontroll och mer utrymme i vardagen.

Avslutning – Små Vanor Som Förändrar Din Ekonomi!

En budget handlar inte om att begränsa dig. Den handlar om frihet.

När du har koll på dina pengar försvinner stressen, osäkerheten och känslan av att lönen bara rinner iväg.

Du behöver inte göra allt perfekt från start, det är de små vanorna som gör den stora skillnaden:

- ett automatiskt sparande varje månad

- en snabb veckokoll på ekonomin

- mer medvetna val i vardagen

När du bygger ett enkelt system som passar dig blir det lättare att ta rätt beslut – utan att kämpa med viljestyrka varje dag.

Kom igång redan idag!

Välj ett budgettips från artikeln och:

- Sätt igång direkt (det tar ofta mindre än 10 minuter)

- Gör en kort uppföljning i slutet av veckan

- Justera lite i taget

Du behöver inte göra allt. Du behöver bara börja.

Behåll farten:

- gör en snabb veckokoll (3–5 minuter)

- justera små saker längs vägen

- bygg vidare på dina vanor steg för steg

💡 Kom ihåg: Det är inte stora förändringar som skapar en stabil ekonomi – det är små, konsekventa val över tid.

👉 Testa ett budgettips redan idag och ta första steget mot en tryggare och mer kontrollerad ekonomi.